让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

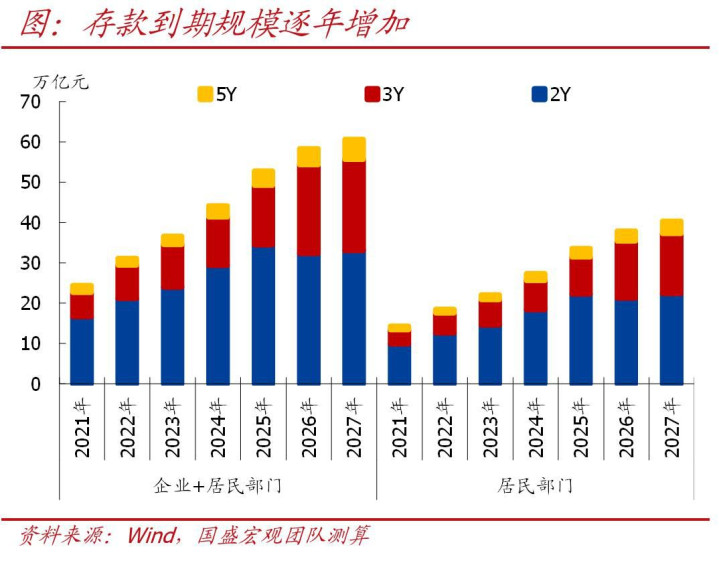

[大河财立方记者孙凯杰]近日天元证券策略_实盘配资可靠选择,阛阓流传一则说法:“2026年将有约50万亿元居民入款集结到期”。

这一不雅点并非毫无把柄。把柄中国东谈主民银行公布的数据,2022年和2023年我国居民部门新增入款领域创下频年新高,两年算计跨越34万亿元。沟通到其时主流的三年期按期入款期限,这笔巨量资金正将在2025年至2026年间持续到期,再加上企业的入款,全体量级与“50万亿元”较为接近。

与此同期,入款利率执续走低,4%乃至5%以上的利率已成为历史。在无风险收益率不停下行的布景下,如斯领域弘大的到期资金将如何确立,即所谓“入款搬家”的行止,正激励阛阓高度关爱。

从“4字头”到“1字头”:

入款到期后的收益落差

对不少世俗储户而言,这一轮入款到期,当先感受到的不是“投资契机”,而是实确凿在的收益落差。

2021年,洛阳的李女士在一家股份制银行存入了一笔五年期大额存单,金额为20万元,年利率接近4%。在其时,这是一笔“稳稳的幸福”:不需要承担任何波动风险,每年到期的利息,她则用于补贴家里老东谈主的医疗用度。如今,这笔入款行将到期,但大型银行五年期入款还是近乎绝迹,三年期入款的利率则腰斩至1.6%以下。

“算下来,利息胜利少了一半多。”李女士告诉大河财立方记者,这五年里,她退了休,收入比使命时少了;入款利息再镌汰,上有老下有小的她,家庭压力照旧比较重的。

李女士的感受并非个例。夙昔几年,跟着利率核心执续下移,高息入款徐徐退出历史舞台,一批在2022年前后锁定高利率的按期入款,正集结迎来到期窗口。

“天量入款”能达到50万亿元吗?

从总量上看,这一轮“天量入款”并非编造出现。财政部、中国东谈主民银行露出的金融统计数据露出,频年来居民部门入款领域执续膨胀,尤其是在房地产和股市波动加大的布景下,入款成为居民财富确立中的“隐迹所”。2021年—2025年的5年间,居民入款额鉴识加多了9.9万亿元、17.84万亿元、16.67万亿元、14.26万亿元和14.64万亿元。已毕2025年12月末,东谈主民币入款余额328.64万亿元,同比增长8.7%。

多家券商也各自测算出了“天量入款”的数字量级。

国盛证券首席经济学家熊园禁受大河财立方记者采访时暗示,把柄大体测算,2026年居民入款到期领域达37.9万亿元,较2025年多增4.3万亿元,为近5年最高水平,且集结在一季度到期;2026年居民和企业部门中始终入款到期领域为58.3万亿元,相较2025年多增5.6万亿元。

国信证券经济征询所长处助理兼银行业首席分析师王剑暗示,基于六大行2025年中报数据,它们异日一年内到期的按期入款占一起入款的38.0%,占一起按期入款的62.8%,这部分入款主要集结在2025年末在2026年头到期。按此预想,2026年到期的按期入款领域约57万亿元,主要到期的时段是年头;淌若假定六大行始终适度期入款占全行业始终限的按期入款比重是45%,那么2026年到期的全行业始终限的按期入款金额约为59万亿—71万亿元。

中金公司研报分析称,居民按期入款2026年到期领域约75万亿元,其中1年期及以上入款到期约67万亿元,高于阛阓50万元亿傍边的测算。

入款会“搬家”去哪儿?

大略率照旧入款

与居民的纠结不同,机构资金的动向在夙昔一年中还是发生了显然变化。

2025年以来,战略层面屡次强调指点中始终资金入市,保障资金、银行答理资金等机构投资者在权利阛阓中的参与度显然擢升,成为阛阓的蹙迫分解力量。

不外,即便成本阛阓有多数声息命令“入款搬家”入市,站在多数世俗储户的角度,收益的擢升并不及以苦衷他们对风险的担忧。

1月22日,大河财立方记者看望了郑州市的多家买卖银行,在银行已有入款的居民齐暗示,不会因为入款到期,就贸然投入波动更大的权利阛阓。

“相比于买答理产物几年后多赚几千块钱,我合计保住本金,肤浅还能领点米面油、享受点做事更确凿。”储户张女士向大河财立方记者暗示,她这两天对比了几家银行的入款,利率简直大差不差,终末遴荐了一家做事体验更好的股份制银行。

恰是这类需求的增长,不少中小银行、村镇银行借重推出了利率达到2%的三年期、五年期按期入款,链接了一部分国有大行、股份制银行到期入款的储蓄资金。

一家村镇银行推出的定存宣传页,三年期、五年期定存利率达2.00%以上

令东谈主不测的是,近两年涨幅和波动齐在同步放大的黄金,却劝诱了不少银行储户的关爱。尤其是黄金税收新规在2025年11月出台后,在上海黄金交游所会员单元之列的买卖银行,成为了什物黄金单价最低的购买渠谈之一。关于部分储户而言,购买金条、金饰,既是财富确立,亦然铺张举止。

内行解读:

风险偏好将决定入款行止

多家券商研报暗示,居民部门的风险偏好收复将是一个闲逸进程。即便成本阛阓全体回暖,信得过能从入款端辗转为权利投资的资金,可能仍以一部分具备投资警告、风险承受能力较高的群体为主。

王剑认为,高利率入款的集结到期,会极大缩小银行欠债端的压力,但同期银行又无法丢失这些客户,因此在异日一段技术,指点客户将到期资金存为期限更短的入款,可能会是银行的运筹帷幄趋势。即使分流至金融产物的比例可能比较低,但由于巨量领域的存在,即使小幅金额入市,也值得阛阓关爱。

对外经济贸易大学中国金融学院银行副院长、银行惩处系主任宫迪禁受大河财立方记者采访暗示,中小银行可能会用稍高的入款利息来冲“开门红”,但跟着银行业阛阓结构调动,中小银行吞并重组或将成为常态,部分低风险偏好居民客户可能会遴荐国有大行或股份制银行。他认为,黄金等贵金属、保障、答理齐可能成为居民部门蹙迫的财富确立;股市淌若执续成交活跃,呈现较为肃穆的走势,权利财富也可能链接一部分溢相差款。

熊园则分析称,2026年居民按期入款到期主要集结在一季度,短期有望为阛阓提供增量资金,预示本轮“春季躁动”行情的执续技术、上升幅度有超预期的可能;但中期看,入款到期并不消然伴跟着资金入市,更多照旧取决于基本面、阛阓赢利效应等。

广东省黄金协会会长朱志刚此前禁受大河财立方记者采访时暗示,黄金同期具备货币、投资和商品三种属性,其价值远非世俗商品和货币所能相比,尤其是关于中国东谈主有着格外的意旨。不外他也提议,世俗东谈主应该以财富确立的角度来看待黄金,全体确立最佳不要跨越家庭财富的10%,同期在价钱下落时小幅批量买入。

全体来看,这一轮“50万亿元入款到期”更像是一场闲逸张开的财富再均衡进程,而非资金单向涌入某一阛阓。低利率环境下天元证券策略_实盘配资可靠选择,居民对收益的期待正鄙人降,但对安全性的条目并未镌汰。成本阛阓、银行体系和各样财富惩处机构,或将共同面临一个愈加缜密化、分层化的资金遴荐逻辑。

天元证券策略_实盘配资可靠选择提示:本文来自互联网,不代表本网站观点。