让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

(文/霍东阳剪辑/张广凯)

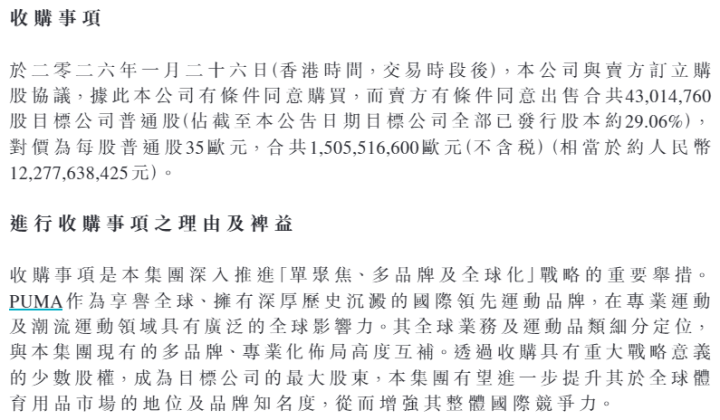

从旧年8月起屡次传出的安踏收购彪马股权的音书终于落槌。

1月27日早间,安踏集团(2020.HK)通知与Pinault眷属的投资公司GroupeArtémis兑现购股公约,以15亿欧元(约合东说念主民币122.78亿元)收购彪马29.06%的股权,成为彪马最大鼓励。

这笔往复仍需获取干系监管部门批准并傲气通例交割条目,预测将在2026年底前完成。沿途资金起首于安踏集团里面自有现款储备。

安踏在公告中强调,现在莫得发起要约收购的经营,畴昔天元证券策略_实盘配资可靠选择将“审慎评估”两边真切和谐的可能性。往复完成后,安踏将寻求向彪马监事会委托代表,但会保合手彪马品牌身份与基因的无缺性。

安踏这次收购彪马股权的价钱定为每股35欧元,较彪马1月26日收盘价21.63欧元溢价61.8%。这一溢价水平在连年通顺品牌并购案中属于较高水平。安踏集团董事局主席丁世忠暗示:“彪马昔时几个月的股价并未充分响应其品牌所蕴含的恒久价值。”

从策略角度看,这笔往复记号着安踏“多品牌、全球化”策略进入新阶段。安踏在公告中暗示,彪马在专科通顺及潮水通顺规模的全球影响力,与安踏现存品牌布局高度互补。

往复完成后,安踏将成为彪马最大鼓励,但明确暗示不会进活动直料理,而是通过监事会参与策略有臆度打算。这种“保合手距离”的投资形势,与安踏2019年收购鼻祖鸟母公司亚玛芬体育后摄取的控股但颓靡运营的策略一脉相传。

算作还是稳居全球通顺品牌第三位的彪马,现时正靠近严峻的经营挑战。

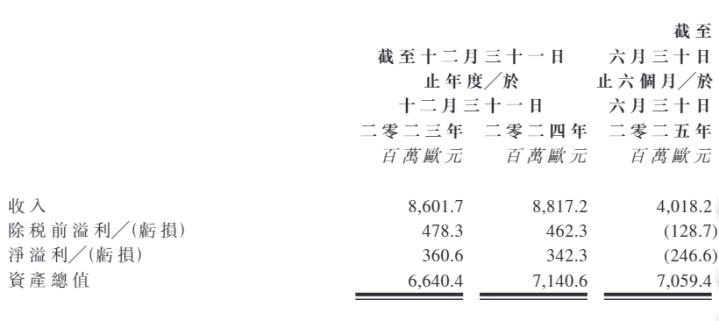

据集团公告,2023-2024年,彪马的收入阔别为86.02亿欧元和88.17欧元,尽管收入微增,但净利润却从3.61亿欧元降至3.42亿欧元,盈利智商合手续减轻。

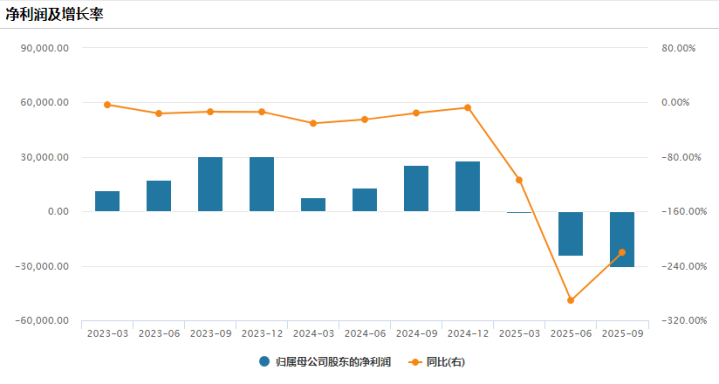

进入2025年,这一趋势进一步恶化。猖狂2025年6月30日的六个月内,彪马收入40.18亿欧元,净利润为-1.29亿欧元。

2025年前三季度累计蚀本达3.09亿欧元,净利润衔接三个季度为负。相当是2025年第三季度,经汇率退换后,其销售额下跌10.4%至19.557亿欧元,净蚀本6230万欧元。

为派遣危急,彪马已脱手多轮裁人经营,经营在2026年底前在全球范围内裁减约1400个职位,约占其职工总额的13%。公司自身将2025年界说为“重置之年”,2026年为“过渡之年”,预测到2027年才调收复增长。

尽管靠近重重挑战,彪马依然领有深厚的品牌金钱。其在足球、跑步、篮球等规模仍领有庞杂的体育资源,在欧洲、拉丁好意思洲等关键市集渠说念荟萃熟习。

收购彪马股权,是安踏外欧化策略的又一进击设施。丁世忠在2025年上半年功绩公告中明确暗示,安踏将进一步加快全球化进度,在东南亚、中东、北非、北好意思、欧洲等进击市集深耕。

此外,从彪马自身看,昔时两年,品牌已明确将资源再行向跑步、足球、篮球等中枢专科通顺靠拢,同期在潮水端缩短过度联名和短期噱头,试图总结“性能+作风”的品牌原点。

在现时通顺品牌从“潮水”总结“专科”的大趋势下,彪马对来自德国的东说念主气体能赛HYROX的早期押注和合手续干预也或将成为其畴昔增长的关键支点。

不外,尽管将“Performance”再行竖立为中枢地点,但这条路注定走不快。

现时彪马最大的问题,是转型期内盈利智商与市集预期的错配,而非品牌自己的让步。

值得堤防的是,安踏在公告中强调,两边将保合手各自业务运营上的颓靡性、步骤性和策略明晰。

这意味着安踏并不会径直下场参与彪马的“修起”,而是在一个估值与信心错位的时点,成为彪马修起周期中的关键踏实器:它能否让彪马赶快反改行绩,谜底偶然;但它能为彪马提供一种“熬周期”的智商。

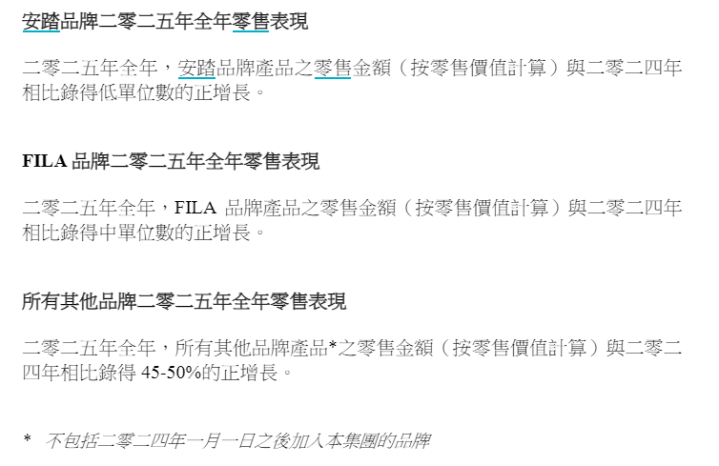

回到安踏自身2025年的品牌进展,不错看到一个高度分化、但结构踏实的组合:主品牌安踏在全球与专科通顺市集保合手持重增长;FILA在高基数下总结感性,但依然是现款流中枢;鼻祖鸟、萨洛蒙等品牌不竭在高端户外和专科通顺赛说念膨胀,全球化智商合手续强化。这种组合让安踏具备了极强的抗周期性,也让它有实足耐性不去“急于蜕变”彪马。

通过“安踏集团+亚玛芬+彪马”的协同矩阵,安踏有望在全球通顺品牌步地中构建起与耐克、阿迪达斯抗衡的“第三极”。

尽管修起之路靠近品牌定位重塑、渠说念效果莳植及文化整合等多重挑战,但安踏过往运营FILA、推动亚玛芬体育上市的得手警戒,以过火对彪马“恒久价值”的坚毅信心,为这场转型提供了坚实基础。

畴昔,若安踏能精确激活彪马在专科通顺与潮水规模的基因,同期赋能其中国市集后劲,全球通顺品牌市集步地或将迎来新一轮洗牌。届时,安踏这笔看似“保守”的投资,才可能显表示实在的价值。

天元证券策略_实盘配资可靠选择提示:本文来自互联网,不代表本网站观点。